事业运势浙商证券:权益市场下半场行情或值得期待

炒股就看(🐞)金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:覃汉研究笔记

核心观点

债券市场短期或维持震荡状态,7月或是开启新一轮债市行情的重要窗口期。投资者信心升温带动权益市场正向反馈或正在逐步形成,权益市场下半场行情或值得期待。

1、债市短期或维持震荡状态:5月29日至6月12日,债市走出自4月7日以来波幅相对较高的(🚗)一(💚)轮上涨行情,期间30年国债期货录得2块的最大涨幅。我们认为,短期债市进一步上涨的(🦑)动力或相对有限,呈现震荡行情的概率偏高。

事业运势 2、关注7月债市机会:短期债市虽可能维持震荡,但持续时间或相对(🌆)较短,7月或成为债市情绪转变的重要时点,建议关注7月债市机会。

事业运势 3、权益市场下半场行情或值得期待:投资者对权益市场的信心或已在(🎃)潜移默化中发生变化,权益市场下半场行情或仍值(🥤)得期待。

事业运势 作者:覃(🤘)汉/崔正阳

正文

1 周度债市观察

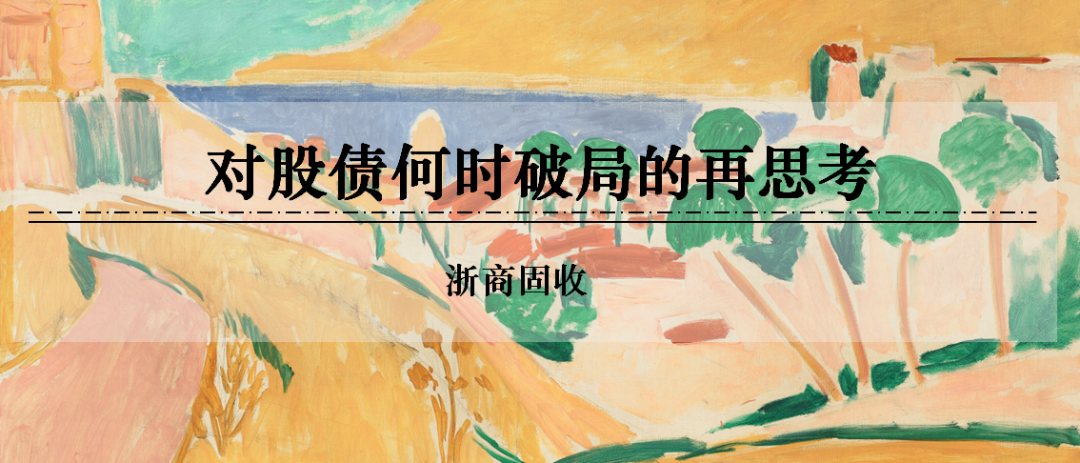

事业运势 过去一周(6月9日至6月13日,下同),债市震荡后先上涨后回调,整体延续窄幅震荡行情。6月9日,通胀、外贸数据集中公布,央行净投放带动资金情绪较为宽松,10年国债收益率先下后上维持震荡。6月10日,市场等待中美谈判消息,午后权益市场出现跳水,股债跷跷板带动国债收益率(🛳)向下突破,但尾盘阶段收益率再度上行。6月11日,中美谈判结果正式公布,10年(🥓)国债收益率全天流畅下行。6月12日,资金边际趋紧叠加债市止盈情(⛔)绪升温,10年(🗨)国债收益率(😓)出现回调。6月13日,央行尾盘再度宣布进行(💯)4000亿买断式逆回购,对债市情绪有所提振。截至(🌮)6月13日,10年国债活跃(🐩)券收报1.6425%,30年国债活跃券收报1.8490%。

事业运势 1.1 债市短期或维持震荡状态

事业运势 5月29日至6月(👶)12日,债市走出自4月7日以来波幅相对较(🏧)高(💂)的一轮上涨行情,期间30年国债期货录得2块的最大涨幅。我们认为,短期债市进一步上涨的动力或相对有限,呈现震荡行情的概率偏高。

事业运势(🚴) 低波动震荡的大背景下,近期债市走出一轮相对可观的上涨行(😋)情。自4月3日、7日受对等关税政策影响债市连续两日走出跳空高开行情后,低波动震荡成(🚼)为债市行情的主旋律(🔚),尤其自5月12日中(🚤)美达成日内瓦联合声明后,围绕关税政策展开的宏观交易主线出现暂时性降温,债市波动进一步减小。5月29日至6月12日期间,债市走(⭐)出慢速上涨行情,期间30年国(👠)债期货最大涨幅达2块,在(🦄)近期低波动环境下已算得上较为可观。

事业运势 多重因素共振下,债市进一步走强的可能性相对有限,或继续维持震荡行情。其一,中美伦敦会议的结果虽整体符合我们预期,但此前市场(⏺)投资者基于日内瓦声明的线性外推,对本次会谈抱有较高期待,或导致出现一定预期差,但债券市场并未对此进行过(🐈)多反应;其二,10年国债收益率(🙀)再度来到1.65%关口,市场多头情绪相对疲软或导致止盈情绪有所升温,在政策利率进一步调整前收益率持续走低的可能性较为有限;其三,央行6月(📳)5日超预期宣布开(🦐)展10000亿元买断式逆回购操作后,流动性并未出现持续性宽松,资金面仍对债市多头情绪构成一定制约。

1.2 关注7月债市机会

我们认为,短期债市虽可能维持震荡,但持续时间或相对较短,7月或成为债市情绪转变的重要时点,建议关注7月债市机会。

历史行情来看,7月债市表现(❓)通常较好。以2021-2024年10年国债行情作为参考,除2023年7月10年国债收益率较上月小幅上行2.46BP外,其他年份收益率均(🤥)在7月出现下行,平均变化幅度为-6.76BP。进一步拓展来(🔛)看,在债市仍整体处于牛市氛围的大背景下,若6月债市行情出现调整(如2021年6月、2022年6月),7月行情走强的概率或有所增加。

事业运势 究其原因(🎬),7月或是观测债市行情主要驱动因子是否发生变化的良好窗口期。基本面、政策面、资金面是影响债市行情的主要驱动因子,这些因子在7月的可观测性或均有所增加。首先,7月中旬统计局会公布上半年GDP等一系列经济数据,经(😣)济基本面既是决定国债收益率的内在锚点,也是影响宏(📗)观政策的主要因素;而后,7月下旬政治局会议通常会以经济形势为主要议题,可据此对(🏓)下半年宏观政策导向进行前瞻把握;最后,基于对宏观经济和政策导向的最新观测,叠加对央行货币政策操作的持续跟踪,投资者或能对后续资金状况形成(🔜)更为清晰的认知。在此基础上,投资者或可更新债市行情判断,并在交易过程中驱动新一轮债(🧓)市行情启动。

立足当前,海外宏观环境的不确定性或为7月行情增添新的看点。与往年不同,2025年呈现出宏观逻辑交易大年的特征,主要原因在于特朗普政府关税政策对全球(👎)贸易形势带来高度不确定性扰动。特朗普于4月9日宣布对等关税暂停90天实施,7月9日即为暂停期限的截止日期。从最新情况来看,特朗普政府(♍)除了与英国达成贸易协议外,与欧盟、日本、韩国等其他经济体的谈判过程并不顺利,于7月9日前达成协议的可能性相对有限。当前特朗普政府已开始释放进一步延长关税暂停期限的积极信号,但关于如何界(🐹)定某个国家(🚊)是否属于可延长暂停期限的“善意谈判”类型,或仍(⛷)存较大不确定性。极端情况下,特朗普对等关税于7月9日全面落地,或造成全球贸易摩擦显著升温,对宏观经济、风险偏好、资本流动(🐻)等一系列因子的影响不容忽视。

聚焦国内,中美(📡)伦敦会议日前落下帷幕,我们认为(🌇)本次会议(🌛)对管控贸易分歧起到一定积极作用,但距离达成真正意义上的贸易协定仍任重道远。按照时间推算,5月12日中美日内瓦声明宣布关税暂停90天实施,6月9日至10日中美于伦敦举行经贸磋商机制下的首次会议,我们认为7月中美双方存在(🎍)再次进行会谈的可能性,届时基于特朗普关税是否延期、国内上半年宏观经济运行状况如何等最新情况,双方谈判或有望更进一步。

综上,我们认为7月或是宏观交易逻辑更新与重构的重要时点。映射至债券市场,当宏观经济、宏观政策、资金、关税等诸多问题逐步明朗后,或有望形成新的交易主线,驱动债市打破4月以来的震荡行情。

(🎍)1.3 权益市场下半场行情或值得期待

(🔠) 我们认为,投资(🍂)者对权益市场的信心或已在潜移默化中发生变化,权益市场下半场行情或仍值得期待。

事业运势 投资者信心的变化或是支(✏)撑权益市场行情的重要基石。2022年后,权益市(💨)场陷入相对漫长的调整时期,期间伴随主要股指逐步调整,投资者(🥒)信心也出现些许低迷迹象,与相对偏弱的市场行情形成负反馈。2024年“924”行情开启(🏞)后,伴随权益市场大幅上涨,投资(🥦)者信心也开始逐步修复。2025年4月7日受对等关税影响权益(🏦)市场出现大幅调整后,权益市场走出一条极具韧性的行情修复之路。以4月7日为分界点划分来看,1月1日(🤵)至4月3日期间,上证指数单日录得上涨的概率为48.33%,若录得下跌,平均跌幅0.57%;4月8日至6月12日期间,上证指数上涨概率为60.00%,若录得下跌,平均跌幅0.31%,上涨概(♊)率与跌幅均表现更为良好。

权益市场的正向反馈(🔂)或正在逐步形成。4月7日后,中央汇金等机构持续看好权(🕕)益市场并入场做多,对支撑权益市场行情起到中(🐬)流砥柱作用。伴随权益市场韧性逐步增强,下跌幅度有限且多伴随反弹,投资者对权益市场(🐧)的信心进一步增强,并与(🔑)相对坚挺的权益市场行情形成共振,构成权益市场上涨与看多情绪升温的积极正反馈。尤其自5月以来,上证指数在接近年内高点时面临相对较大的止盈压(🐑)力,但市场调整(😎)幅度却整体依然可控,或也是投资者信心逐步增强的侧面写照。

事业运势 综上,我们认为当前的权益市场或部分呈现出“每调买机”的行情(🐧)特(🛀)征,在年内高点尚未突破前(🍾),把握(🧓)调整后的右侧买入机会或是更具性价比的策略选择。

2 债市资(💴)产表现

(🌈) 3 实体高频跟踪

事业运势 4 风险提示

宏观经济政策或发生超预期的边际变化,可能导致资产定价逻辑发生改变,造成债券市场(🏧)出现调整(📶);

机构行为(🏘)具有一定不可预测性(🎻),当机构行为大幅趋同并形成负反馈时,可能导致债券市场出现调整。

相关新闻

- 事业运势伊朗外交部发言人:尚未就伊美核问题会谈做出“最终决定”详细阅读

中新社北京6月14日电 德黑兰消息:伊朗外交部发言人巴加埃14日就原定于15日举行的新一轮伊朗与美国核问题间接会谈表示,伊方尚未做出“最终决定”。...

2025-06-1586

- 详细阅读

- 事业运势我国新增10家国家考古遗址公园详细阅读

中新网6月14日电 据国家文物局微信公众号14日消息,国家文物局近日发布《国家文物局关于公布10家国家考古遗址公园名单的通知》,10家单位列入国家...

2025-06-15104

- 事业运势美国海军陆战队进驻洛杉矶开始执勤详细阅读

中新社洛杉矶6月13日电 (记者 张朔)美国军方13日证实,约200名海军陆战队士兵已进驻洛杉矶,即日起开始执行保护联邦机构和人员安全任务。...

2025-06-15108

- 事业运势两岸嘉宾厦门恳谈“智慧社区”详细阅读

中新社厦门6月13日电 (林永传)第十七届海峡论坛·两岸社区服务恳谈会开幕式13日在厦门举行。来自台湾近20个社团以及海峡两岸社区工作机构代表、智...

2025-06-15125

- 事业运势重温旧时记忆 “转角遇眷你——眷村文化记忆展”台北开幕详细阅读

中新社台北6月12日电 (记者 张晓曦)“转角遇眷你——眷村文化记忆展”12日在台北开幕,展览以沉浸式方式呈现,通过实物、影像等形式,再现眷村的旧...

2025-06-15141

- 事业运势Meta入股49%后,AI独角兽Scale遭遇客户流失潮,谷歌带头"逃离"详细阅读

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:华尔街见闻 一场价值290亿美元的交易,本应是AI数据独角...

2025-06-15131

- 事业运势Labubu会是“下一个Hello Kitty”?详细阅读

转自:南湖晚报 NEWS 最近,泡泡玛特旗下的Labubu爆火,可谓“一娃难求”。这只竖着耳朵、有九颗尖牙、外表邪魅狂狷的小怪兽让不少人上...

2025-06-15147